知っておきたい自院の資産価値 ~クリニック継承における適切な譲渡額とは?~

クリニックの正しい資産評価とは?

一般的な企業のM&Aでは「株式譲渡」によって会社の事業と資産にかかわる経営権を移動させることになりますが、クリニックの場合は個人経営はもちろん、医療法人であっても「株式」という概念はないので同じ考え方は馴染みません。

また、クリニックでは容易な数値化が可能な時価純資産価額に加え、院長(理事長)ご自身が地域で築かれてきた信頼や実績といった目に見えない財産を「営業権(のれん代)」として正しく評価することが大切になります。

地域医療をバトンタッチするということは、社会公器としての信用と期待を次代に託すということです。医師が守るべきは、地域の患者さんであり、そのための健全で持続性ある経営を前提に考えるべきです。

原則的に事業継承は「売り手」と「買い手」の合意形成のみで成立します。しかし、そこに適正な評価基準を設定しなければ「高い!安い!」という双方が電卓をたたきあうだけの交渉が永遠に続くことになります。

今回は今継承をお考えの方はもちろん、将来に備え、自院の価値をどのように決めるべきなのか?という疑問にお答えする内容をお送りします。

実は様々な方式がある、事業譲渡(M&A)における代表的な評価方式3つ

◇事業譲渡(M&A)で企業の価値を図る際によく使われる評価方式

①資産基準+営業権方式

②買収事例比較方式(市場基準方式)

③DCF方式(収益基準方式)

それぞれの方式に根拠がありますが、クリニックのM&Aにおいて双方に公平、かつ前述の考えを尊重するには、①資産基準+営業権方式が適切な選択と考えられます。

①資産基準+営業権方式では、クリニックにおける時価純資産価額(不動産価値・医療機器などの時価評価額)を算定し、その額に営業権を加えた合計額で譲渡価格を決める方法です。

クリニック事業継承を専門とするコンサルティング会社でも分かれる営業権の設定方法

実は営業権の設定方法については、各社でバラバラな算出基準をとっている、というのが現状といえます。

計算式にのっとり、ある程度機械的に試算可能な時価純資産価額に対し、営業権は、引継ぎ可能な患者数や個々のクリニックの事情、周辺の人口動態の変化による将来性など、売る側と買う側で納得感のある設定額が難しいためです。

この根拠を明確化せずに、先生間の相対交渉で話を進めようとしても話は着地しません。透明性や公平性が担保されない交渉では双方にバイアスがかかりますし、さらに事業継承によって発生する税金への対策なども事前に考慮しなければ、先輩・後輩などの親しい間柄の継承であっても人間関係に深い亀裂が生じることにもなりかねません。

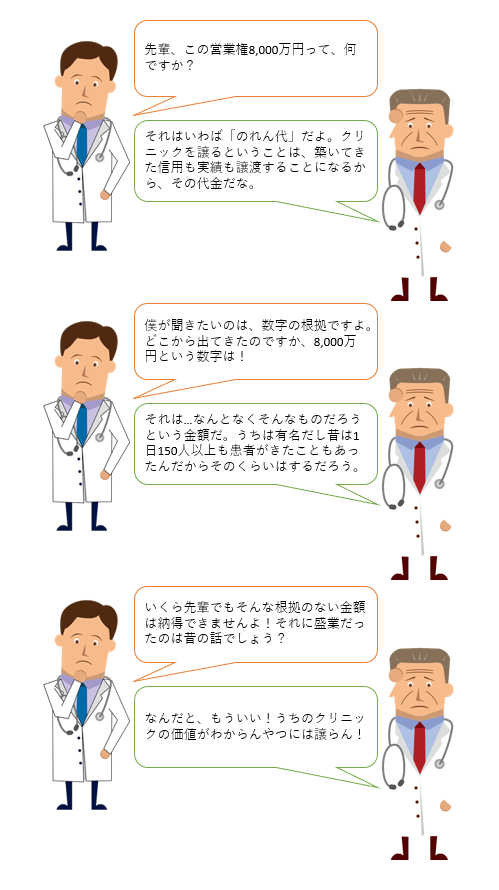

例)適切な営業権を設定せず破談してしまったケース

一度譲渡額のシミュレーションをしてみませんか

メディカルトリビューンでは、豊富なクリニック経営支援実績を持つ、日本医業総研様と提携し、円満なクリニック継承をご支援してきました。

これまでのご支援の中で培った、クリニックを譲渡する側、引き継ぐ側双方にとって納得のいく譲渡額の算定や、税務面で有利となる継承スキームのノウハウがございます。

ご相談や、譲渡額の査定は一切無料で承っておりますので、譲渡に関する具体的なご相談はもちろん、将来の選択肢の一つとして自院の資産価値を知りたい等でも構いませんので、お気軽にお問合せください。