同じ料率でも会社によって支払う仲介手数料が違う!?

前回は、クリニック継承の仲介を仲介会社へ依頼する場合の料金体系や、仲介手数料の相場についてご紹介いたしました。

今回は、医療法人であるクリニックを例として、より具体的に成功報酬費用について見ていきたいと思います。

■そもそも企業M&Aや医院継承における成功報酬費用とは?

企業M&Aや医院継承が成立した場合に払うのが成功報酬費用となり、そのM&Aで成立した取引額に対し、料率がかかります。

金額の多寡によって料率が変動するレーマン方式を採用している場合が多いのですが、ほとんどの企業において最低報酬額(500万円~※中間金含む)を設定しています。

M&Aとしては少額の取引(1億円~5000万円以下)が多いクリニック継承では、最低報酬額のラインを下回ることも珍しくなく、料率ばかりを気にする必要性は薄いと言えます。

■料率が同じでも算定方式によって成功報酬額は変動する

同じ料率を謡っていても、算定方法や、その会社が定める手数料率の算出根拠によって大きく額が変動する場合があります。

以下、総資産1億円・負債なし(=純資産1億円)、直近3か年の平均利益額が3,000万円の医療法人が、仲介手数料を共に譲渡額の10%としているA社・B社に依頼した場合を例に詳しく見てみましょう。

<医療法人プロフィール>

持分あり医療法人

総資産額:1億円

負債額:0円

設立時の出資持分:1,000万円

直近の年間実質利益:3,000万円

未償却分の資産(内装、医療機器など):1,000万円

<査定結果>

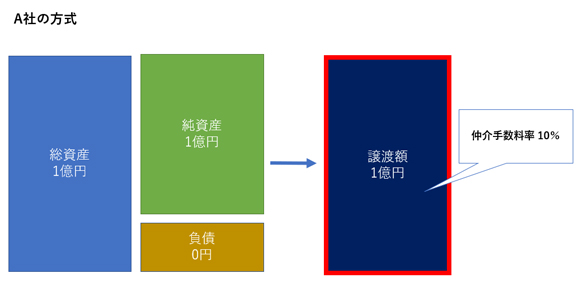

A社:譲渡対価:1億円、仲介手数料:1,000万円

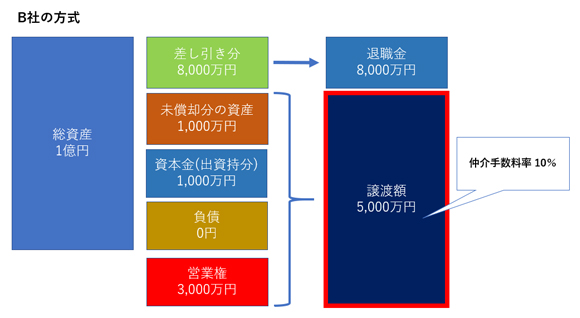

B社:譲渡対価:1億3,000万円、仲介手数料:500万円※

※B社の譲渡対価内訳

譲渡額:5,000万円(営業権:3,000万円 + 未償却分の資産:1,000万円 + 出資持分:1,000万円)

残資産分:8,000万円

A社は企業M&Aで使用される、純資産価額方式という方法を取っています。この方法は、仮に会社が解散した場合、株主がいくらの財産を受取るかという視点で、その会社の正味財産の価額を「純資産」を元に算出する方法です。

例では総資産1億円・負債なしの為、純資産額は1億円となりその価格で売買します。その10%として、手数料は1,000万円という計算となります。

シンプルで分かりやすいのですが、一般企業と異なり、医療法人における純資産は、先生個人が築いてきた財産としての性質も強く、積み上げれば積み上げるほど手数料も高くなってしまう、というのは感覚的に受け入れがたい方も多いのではないでしょうか?

また、譲渡額も直近の年間利益が3,000万円のクリニックを1億円で募集するとなると、買い手側からすれば、初期投資額を回収できるまで3年以上かかると捉える方もいらっしゃるため、交渉も成立しづらいとった懸念もあります。

一方、B社の方は、あくまで直近の利益額に基づき、営業権を3,000万円、償却が残っている資産、出資持分と合わせて5,000万円と設定しました。

また、そのままでは、8,000万円が引き継ぐ医療法人に残ったままになってしまう為、譲渡額5,000万円を合わせて退職金1億3,000万円として売り手へ支払う形をとっています。

前述した通り、医療法人における純資産は、先生個人の財産としての性質も強いことから、B社では残資産分の8,000万円には料率はかけておらず、あくまで譲渡額5,000万円に対して10%としているため、手数料は500万円となりました。

手数料分を差し引くと、最終的に手元に残る額は、A社:9,000万円、B社:1億2,500万円となり、大きく額が変動することが分かります。(別途税金がかかりますが、ここでは割愛させていただきます)

■クリニック継承のご相談、無料で承っております

いかがでしたでしょうか。今回挙げた例のように、仲介手数料の料率が同じであっても譲渡額の算出方法や算出根拠によって手数料が大きく変動することがわかると思います。

例に出したB社のような方式をとっている場合でも、仲介会社によっては、残資産の部分にも料率をかけている場合があります。

相談する際やサービスの説明を受ける際には成功報酬の算出方法について、よくよくご確認されることをお勧めいたします。

既に他の仲介会社や銀行、会計事務所に相談しているといった場合でも、セカンドオピニオンとして気軽にご相談いただければ幸いです。