家族信託の活用~クリニックの名義だけを子どもに変える方法ってあるの?~

クリニックの親子間継承では、「贈与税」に関する問題をよく耳にします。

今回は「家族信託の活用~クリニックの名義だけを子どもに変える方法ってあるの?~」と題しまして、ご子息にクリニックを継承する際の相続対策の一つとしての家族信託について解説致します。

◆そもそも「家族信託」って?

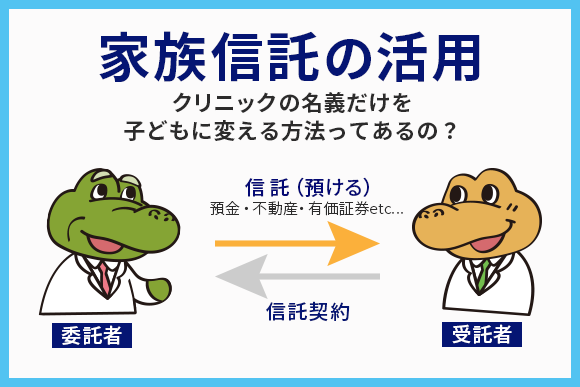

信託とは、ご自身(委託者)の財産を信頼できる人に預けて、預けた人(受託者)に財産の管理及び処分を行ってもらう制度です。

日本においては、信託銀行が受託者となり、営利目的で財産を預かる「商事信託」が行われてきましたが、信託法の改正により、2007年からは営利目的以外であれば信託銀行に代わって親族や同族会社が受託者になることが可能となりました。

これを一般的に「家族信託」と言います。

◆MTクリニック(仮)の事例

65歳を目途に一線から退こうかと考えているMTクリニック(仮)の院長は、自身が所有しているビルとビル内にあるクリニックを息子に譲りたいと考えています。

しかし、贈与するとなると多額の贈与税の負担が息子にかかってしまうため、どうしたらよいのか悩んでいるようです…。

◆信託でおさえておきたいポイント

MTクリニックの事例のような場合には、信託の仕組みが有効です。

以下2つのポイントに注目してみていきましょう。

①信託では受益者を自由に設定できる

信託では、財産を預ける人を委託者、財産を預かり定められた目的に従って管理・処分する人を受託者と言います。

さらに、信託財産から得られる収益を受ける人を受益者と呼びます。

信託でおさえておきたいポイントの一つ目が、この受益者を信託契約の中で自由に決定できるという点です。

事例に当てはめて見ていくと、委託者を院長である父、受託者をクリニックを引き継ぐ息子、そして受益者を院長と設定します。

こうすることで、これまで通り利益は父が受け取るため信託契約設定時には贈与税は発生しません。

クリニックを引き継ぐ息子は、受託者となるので登記簿上はビルとクリニックを譲り受けた形になり、ビル(不動産)の収入を管理・処分できる権限を得ます。

補足ですが、ビル内のクリニックの部分を使用貸借するのか賃貸借にするのかは、別途取り決めが必要となります。

②税務上の所有者は変更されない

次にポイントとなるのは、課税についてです。

受益者とは信託財産から経済的利益を受ける人を示します。

つまり、不動産登記上は息子にビルの名義が移るので一見贈与したようにみえますが、実際ビル(不動産)の収益を受ける受益者は①の通り父のままですので、税務上の所有者の変更はないことから贈与税は発生しません。

但し、委託者と受益者が異なる場合は受益者に贈与税が課せられるため、注意が必要です。

◆クリニックの継承・閉院についてのご相談を承っております

いかがでしたでしょうか。

今回ご紹介した事例のように、いざクリニックをご子息・ご息女に継承しようと考えたとき、贈与税や相続税などが心配でなかなか話を進めることができないでいるといったご状況の方も少なくないでしょう。

弊社では、グループ内に税理士法人や社労士法人を有するクリニック経営に特化したコンサルティングファームとも協力し、クリニックの運営や継承(親子間・第三者継承等)、閉院などのサポートを行っております。

引退に際しての気掛かり事やお悩みがございましたら、是非お気軽にお問い合わせください。